티스토리 뷰

오늘은 연말정산 절세 전략 중 가장 잘 알려진 맞벌이부부 의료비 몰아주기 관련내용 알아보겠습니다.

맞벌이 부부의 몰아주기 방법의 경우 국세청에서도 공인하고 있으며 원칙적으로는 몰아주는 쪽의 신용카드로 모두 결제해야 합니다. 하지만 아직까지 카드사의 세부 결재 정보까지 국세청에 공유되지 않아 꼭 한 명의 신용카드나 체크카드로 결제하지 않아도 간소화 자료에서 공제가 가능합니다. 다만, 전산 시스템이 나날이 발전하고 있어 언제 공제가 불가능할지 모르니 한 명의 카드로 결제하는 것이 좋겠습니다.

목차

- 연말정산 의료비 세액공제

- 부부 중 한 사람에게 유리한 쪽으로 몰아주기

- 맞벌이 부부 몰아주기 전략

연말정산 의료비 세액공제

근로소득자가 자신 및 인적공제대상자(부양가족)를 위해 사용한 의료비는 연말정산 시 공제가 됩니다. 2023년 의료비공제는 지출 금액의 15%(미숙아 등 의료비는 20%, 난임 치료비는 30%)를 공제해 주고 있습니다.

여기서 주의하셔야 할 점은 실손보험비를 제외한 의료비용만 공제 대상이 됩니다.

의료비공제는 총급여액의 3%에 미달하는 경우 해당 금액을 제외하고 공제가 가능합니다. 연간 소득이 5,000만 원인 근로자의 예를 들어 보겠습니다.

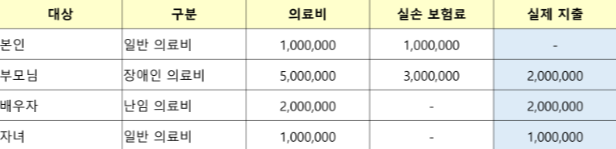

1. 공제대상 의료비

먼저 공제대상 의료비를 적습니다. 실손보험을 뺀 실제 지출액을 모두 더합니다. 그럼 총 5백만 원이 나오죠? 여기에서 총 급여 5천만 원에 3%인 150만 원을 빼주면 공제대상 금액이 나옵니다.

2. 세액공제 금액

총 350만 원에서 난임치료비 200만 원에 30%와 나머지 지출에 해당하는 150만 원의 15%를 더해주면 82만 5천 원이 나옵니다.

부부 중 한사람에게 유리한 쪽으로 몰아주기

- 결론적으로 총 급여액의 3% 이상 사용한 치료비 등만 세액공제 대상이기 때문에 맞벌이 부부의 절세 전략은 연봉이 낮은 쪽으로 몰아주는 것이 유리합니다.

- 연봉이 5천만원인 경우에는 위의 예시와 같이 3%인 150만 원 이상 사용분에 대해 공제해 주지만 연봉 1억의 경우에는 3%인 300만 원 이상분 지출에 대해서 공제받을 수 있기 때문입니다.

- 유의하셔야 하는 점은 배우자를 제외한 부양가족의 경우 인적공제를 받는 사람이 의료비 공제 대상이 된다는 점입니다. 예를 들어 65세 이상의 시어머니의 인적공제는 남편이 받고 의료비는 내가 공제받는 것은 불가능합니다.

맞벌이 부부 몰아주기 전략

- 첫 번째는 맞벌이 부부의 치료비 등은 총연봉이 낮은 쪽으로 몰아주는 것이 유리합니다. 의료비 합산한 비용이 연간 소득 총액의 3%를 넘어야 공제를 받을 수 있기 때문입니다.

- 두 번째 절세전략은 인적공제를 받는 대상을 정하는 것입니다. 만약 의료비 지출액이 부부 두 명 모두 3%를 넘지 않거나, 넘지만 공제받을 금액이 매우 적을 경우에 해당하는 전략인데요. 인적공제는 연간 총급여가 많은 쪽으로 몰아주는 것이 좋습니다. 급여가 많다는 것은 납부한 세금이 많고 그만큼 돌려받을 세금도 많다는 의미입니다.

- 세 번째는 안경 또는 콘택트렌즈, 보청기, 의료기기 구입 비용과 산후조리원 비용 영수증을 제때 챙기는 것입니다. 국세청 간소화 자료에 해당 내역의 신용카드 비용은 확인이 되나 의료비로 분류되지 않고 누락되는 경우가 많기 때문에 꼭 증빙을 구입 시 챙겨 놓았다가 연말정산 시 회사의 담당자에게 추가 공제 요청과 함께 제출해 주시길 바랍니다.